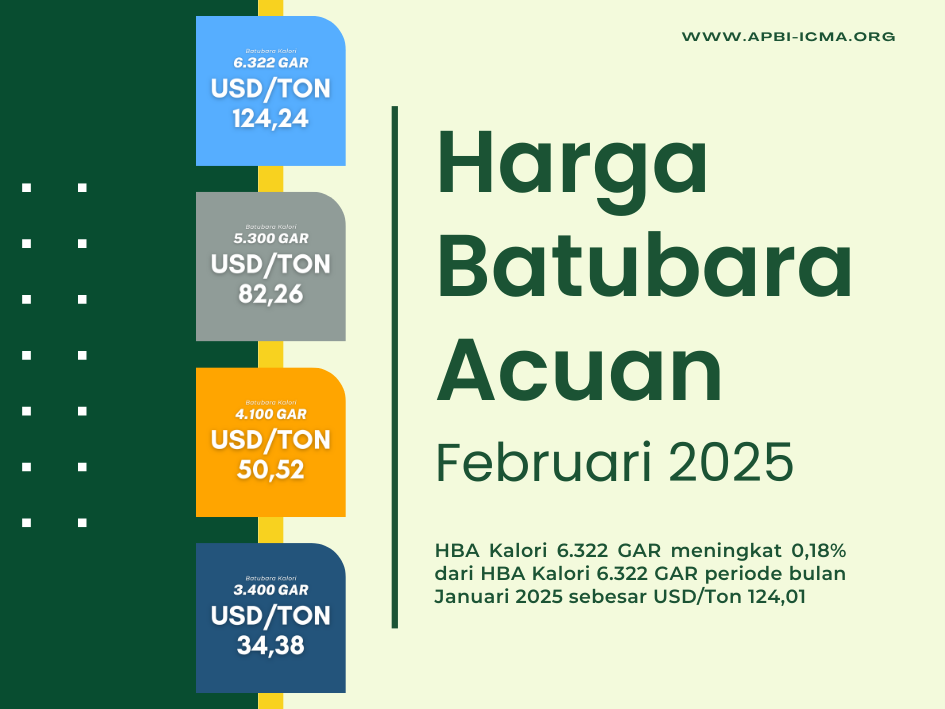

Jakarta, CNBC Indonesia - Tren penguatan kini mulai tampak pada harga batu bara dalam sepekan. Optimisme para investor terhadap harga batu bara kini mulai datang usai ada indikasi kenaikan konsumsi batu bara yang terus meningkat yang didorong oleh aksi kebijakan Amerika Serikat (AS) yang menarik diri dari pendanaan terhadap beberapa negara perihal energi dari batu bara.

Pada perdagangan Jumat (7/3/2025), harga batu bara di pasar spot melesat 1,98% di posisi US$108 per ton. Penutupan tersebut menjadi penguatan harga batu bara selama lima hari beruntun. Dalam sepekan harga batu bara pun mencatatkan kenaikan hingga 9,09%.

Dilansir dari Mining Technology, penurunan harga batu bara sebelumnya dinilai kemungkinan hanya bersifat sementara karena kebutuhan energi di India dan China melampaui pertumbuhan sumber energi terbarukan, yang menunjukkan bahwa batu bara bisa tetap menguntungkan lebih lama dari yang diperkirakan, meskipun berpotensi menghambat pencapaian target iklim.

CEO Glencore, Gary Nagle, menegaskan komitmen perusahaan terhadap batu bara dalam laporan pendapatan bulan lalu, mencatat adanya perubahan persepsi terhadap bahan bakar ini. "Banyak mitra usaha patungan minoritas kami di seluruh dunia, terutama di Australia, ingin keluar dari batu bara uap," katanya.

Perusahaan mengumumkan penurunan produksi tembaga, kobalt, seng, nikel, dan batu bara termal pada tahun 2024, sesuai dengan panduan yang diberikan pada Januari 2025.

Kurangnya kapasitas batu bara ekspor baru, akibat keengganan lembaga keuangan untuk mendanai proyek batu bara, menunjukkan bahwa pasar mungkin lebih ketat dari yang diperkirakan dalam jangka menengah hingga panjang.

Secara global, proyek batu bara termal baru terutama terkonsentrasi di China dan India, dengan sedikit negara lain yang berencana meningkatkan produksi secara signifikan.

Permintaan batu bara terus didorong oleh elektrifikasi rumah tangga, peningkatan pengisian daya kendaraan listrik, serta pembangunan pabrik, terutama di India, yang diperkirakan akan mengalami pertumbuhan permintaan sekitar 3% per tahun hingga 2030, menurut perkiraan Kementerian Batu Bara India.

Industri teknologi juga mendorong permintaan batu bara, karena pusat data yang mendukung komputasi awan dan kecerdasan buatan (AI) membutuhkan pasokan energi yang besar.

Hal ini menyebabkan perusahaan utilitas di negara-negara seperti AS, Jepang, dan Jerman tetap mengandalkan batu bara untuk memenuhi kebutuhan energi, meskipun mereka awalnya berencana untuk menghentikan pembangkit listrik tenaga batu bara.

Selain itu, Amerika Serikat telah menarik diri dari perjanjian iklim di mana negara-negara kaya telah berjanji memberikan miliaran dolar untuk membantu sekelompok kecil negara berkembang beralih dari batu bara ke sumber energi hijau. Langkah ini dapat menjadi preseden bagi kesepakatan masa depan dalam mengurangi emisi karbon, menurut pernyataan salah satu negara peserta pada Kamis.

Afrika Selatan mengonfirmasi bahwa AS telah memberikan pemberitahuan resmi mengenai penarikannya dari International Partners Group (IPG), sebuah kelompok negara kaya yang telah menjanjikan dana untuk transisi energi di Afrika Selatan, Indonesia, Vietnam, dan Senegal. Kelompok ini mencakup Uni Eropa, Inggris, Jerman, Prancis, Italia, Kanada, Jepang, Norwegia, dan Denmark.

Juru bicara Kementerian Luar Negeri Afrika Selatan, Chrispin Phiri, mengatakan bahwa AS secara langsung menarik diri dari perjanjian dengan Afrika Selatan, Indonesia, dan Vietnam. Namun, AS memang tidak pernah menjanjikan dana bagi transisi energi Senegal, meskipun anggota IPG lainnya tetap berkomitmen memberikan dukungan.

Keputusan ini merupakan langkah terbaru Presiden Donald Trump dalam menarik AS dari kesepakatan iklim global. Sebelumnya, ia telah menandatangani perintah eksekutif pada Januari untuk keluar dari Perjanjian Paris, yang bertujuan membatasi pemanasan global di bawah 2°C, dengan target ideal 1,5°C di atas tingkat pra-industri.

Sebagai akibat dari keputusan ini, Afrika Selatan diperkirakan akan kehilangan lebih dari $1 miliar dalam investasi masa depan dari AS yang sebelumnya dialokasikan untuk menutup pembangkit listrik tenaga batu bara dan beralih ke energi terbarukan. Phiri menyatakan bahwa proyek hibah yang telah direncanakan atau sedang dalam tahap implementasi kini dibatalkan.

Di Indonesia, pendanaan untuk program transisi energi yang sebelumnya diberikan melalui Badan Bantuan AS (USAID) dan Departemen Energi AS juga dihentikan, menurut Fabby Tumiwa, Direktur Eksekutif Institute for Essential Services Reform (IESR), sebuah organisasi nirlaba yang berfokus pada iklim.

CNBC INDONESIA RESEARCH

research@cnbcindonesia.com

(saw/saw)